日本の保険業界におけるAIトランスフォーメーション

日本の保険業界は、人口減少とテクノロジーの変革という二つの課題に同時に直面しています。OECDの「2024年対日経済審査報告書」では、2050年には生産年齢人口100人あたり65歳以上が79人に達すると予測しています。内閣府による高齢化率は2023年10月時点で29.1%。安定した人口増加と予測可能な死亡率曲線を前提としてきた従来の保険モデルは、構造的な圧力にさらされています。

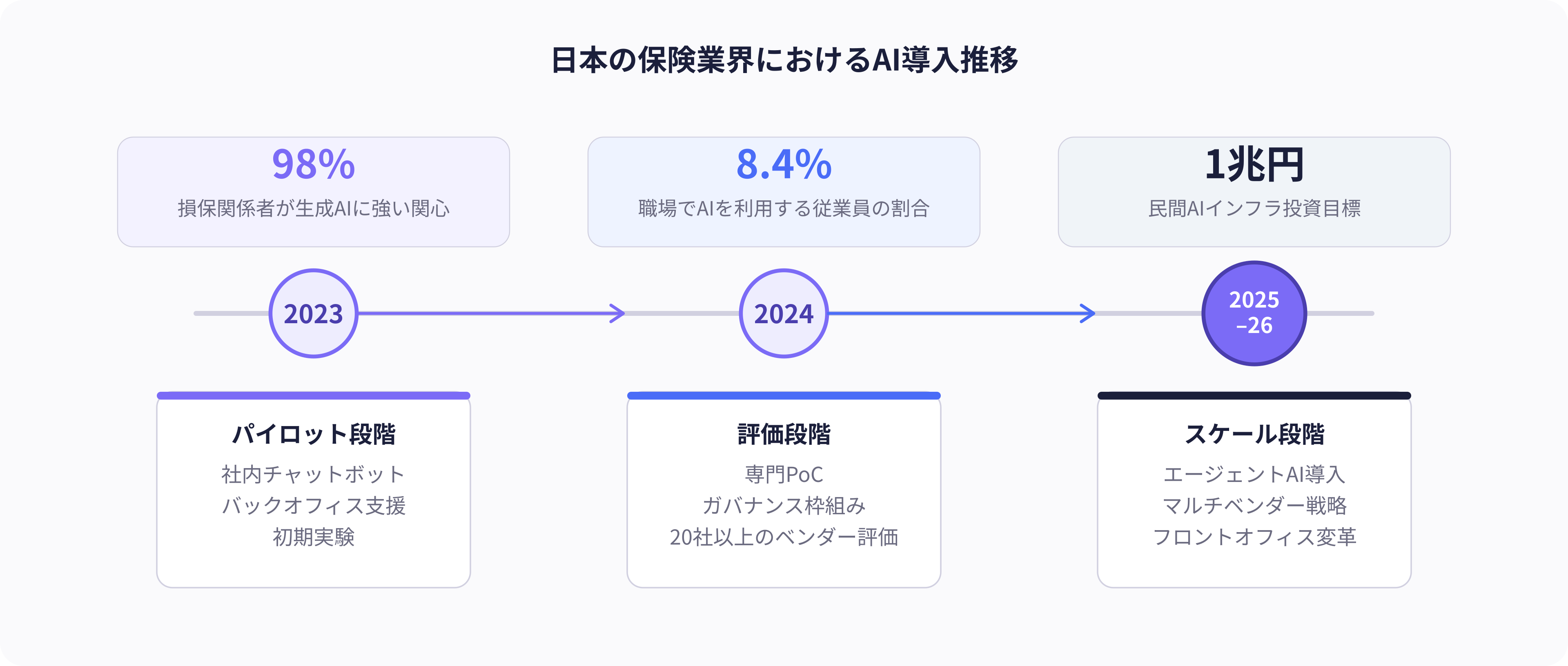

生成AIは、こうした対応の中核を担っています。2023年から2026年にかけて、保険会社はパイロット段階のチャットボットから、全社的なエージェントAI戦略へと移行しつつあります。具体的には、文書ワークフローや保険金支払査定の優先度判定向けのLLMに加え、リスク評価のための専門ツールを含む、複数システムを組み合わせた導入基盤の整備が進んでいます。しかし、関心の高まりに比べて、実際の導入は依然として限定的です。NRIの金融ITフォーラムでは、損害保険会社の98%が生成AIに強い関心を示しました。一方、OECDの2025年報告書によれば、職場でAIを利用している従業員はわずか8.4%にとどまっています。政府は生成AI活用率の引き上げ目標(25%→80%)と、民間AIインフラ投資1兆円を掲げています。こうした動きは保険商品の設計にも影響を及ぼしており、AIは新たに保険引受の対象となるリスクを生み出しています。

AIが「引受リスク」になるとき — 新たなリスクカテゴリーが保険を変える

日本では最近、初めての生成AI特化型保険商品が発売されました。知的財産権侵害やハルシネーションによる誤り、データ漏洩といったリスクへの補償に加え、ガバナンスコンサルティングや事故予防サービスをバンドルする動きが広がっています。これは、AIリスクが単発的ではなく、構造的な性質を持つという認識を反映した設計です。さらに、サイバー保険においても、モデル操作や自動フィッシング、ディープフェイク詐欺といったAI特有の攻撃ベクトルに対応する形で、補償範囲の拡大が進んでいます。

アクチュアリー上の課題も深刻です。AIリスクには、従来のモデリングが前提としてきた過去の損害データが存在しません。その結果、初期の保険商品は、過去統計ではなく、シナリオ分析と専門家知見をもとに設計されています。一方で、保険会社はAIサービスを付加価値として保険契約に組み込み始めています。カメラベースの機械学習によるホームセキュリティ、予測型ヘルスモニタリング、テレマティクスに基づく安全運転コーチングは、損害率の低減に寄与しています。AIは、引受リスクであると同時に、保険料率の算出ツールであり、さらにロスプリベンションの手段としても機能しています。これら三つの役割が、同一組織内で収束しつつあります。

AIが現実世界に入り込むとき――責任と引受の再設計

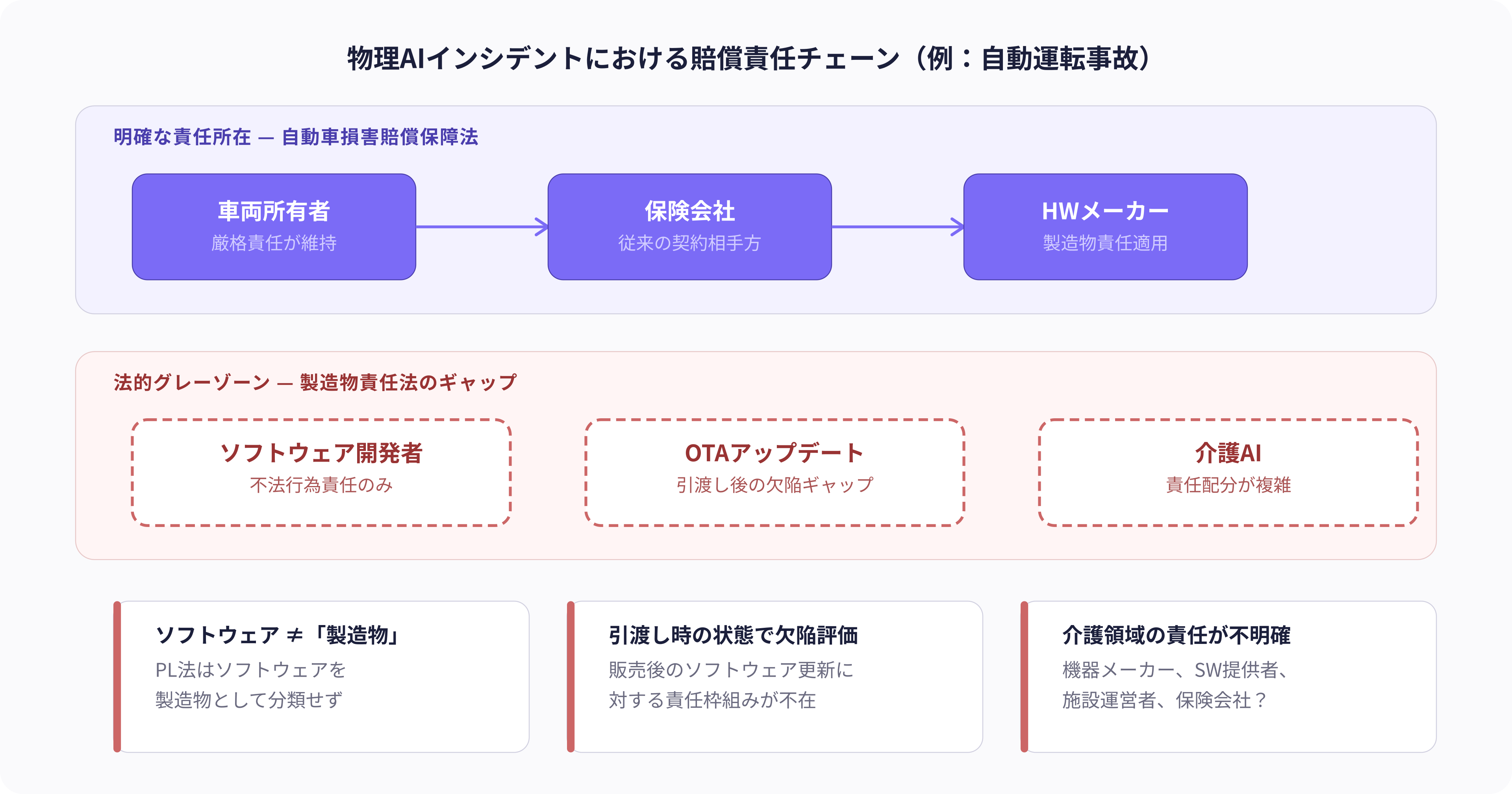

日本の自動車損害賠償保障法は、自動運転モードでも所有者責任は維持されており、被害者は補償を受けるルートが明確に定められています。しかし、製造物責任法においてはソフトウェアが「製造物」として位置付けられておらず、AIの不具合が事故を引き起こした場合でも、ソフトウェア開発者にはブレーキメーカーやセンサーサプライヤーと同等の責任は課されません。その結果、車両の意思決定の中核を担うソフトウェアが、法的にはグレーなままになっています。

同じ問題は、介護の現場でも起きています。AI診断ツールやモニタリングシステムの導入が進む一方で、責任の所在は必ずしも明確ではありません。さらに、OTAによるソフトウェアの遠隔更新は問題を一層複雑にしています。製造物責任法は引渡し時点の状態を基準に欠陥を評価しますが、AIを組み込んだ機器はアップデート後に挙動が大きく変化し得るため、この枠組みでは十分に評価できない可能性があります。引渡し後のソフトウェアアップデートをめぐる責任の所在と付保範囲は、いまだ法的に未整備な状態です。

二重の使命を担う保険会社――エンタープライズLLMパートナーの役割

保険会社は、いま特異な立場にあります。AIの利用者であると同時に、AIリスクの評価者でもあるためです。アンダーライティングや保険金支払い、文書ワークフローへのLLM導入が進む一方で、現実世界のAIシステムに関連するリスクを保険でカバーする責任も担っています。結果として、社内にAIの専門能力を蓄積した保険会社ほど、リスク評価と料率設計の精度を高めることができ、その能力が競争優位へと直結します。

しかし、大半の保険会社では、社内ワークフローと外部リスク評価の両面で、LLMを構築・評価し、業務に実装するための体制が不足しています。現場でのAI導入を成功に導くには、単にモデルの性能だけに留まらず、ローカル環境での保険文書・診断書といった非構造化書類の高精度な読み取りと、機密データを外部に出さない運用基盤の構築など、保険会社の業務特性を高いレベルで理解した導入手法が求められるためです。

このギャップを埋める鍵となるのが、適切なテクノロジーパートナーです。

Upstageのエンタープライズ向けLLMソリューションは、まさにこの領域に特化して設計されています。Solar Pro 3、Syn Pro、Document AIは、規制の厳しい業務環境においても、高い精度で文書処理と言語理解を実現します。特に、経済産業省の「国産基盤モデル」にも認定されたSyn Proは日本国内での開発実績に基づく日本企業向けの導入信頼性を備えており、またDocument AIは、精度・監査対応力・日本語処理性能が重要となるアンダーライティング業務や保険金支払い業務に最適化されています。(※注1)

保険会社が予防・ヘルスモニタリング・テレマティクスを横断するAI搭載型サービスプラットフォームへと進化するなか、多様なユースケースに横断的に対応できるLLMパートナーが必要となります。AIを活用しながらAIリスクを引き受けるという二重の使命を果たすために、どのようなAI基盤を選ぶか――それは、保険会社にとって経営戦略そのものです。

(※注1)実際に、ITC Japan 2026ではグローバル保険会社との共同セッションにおいて、非構造化書類処理における実践事例が、導入顧客より紹介されました。

![[Video] Upstage Studio デモ:複雑な日本語書類も数秒でAIエージェント化 | 保険・契約書・請求書処理を自動化](https://cdn.prod.website-files.com/6743d5190bb2b52f38e99ecd/6a62cfae0d781c69e28a672c_cover%20(3).png)

![保険毎日新聞:保険AI実装のリアル[Vol.4] AI-OCRから生成AIへ](https://cdn.prod.website-files.com/6743d5190bb2b52f38e99ecd/6a50b1c9d1db355f7740faf2_Upstagexfuriosa_16_9.png)